- Hable con un experto en crédito

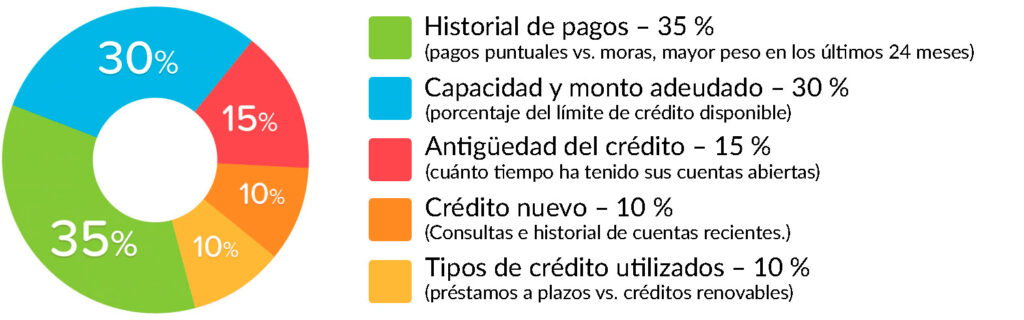

Su puntaje de crédito desempeña un papel crucial en su bienestar financiero. Un puntaje bajo puede impedirle obtener aprobaciones para préstamos, tarjetas de crédito e incluso vivienda. Nuestros servicios profesionales de reparación de crédito están diseñados para ayudarle a mejorar su crédito, corregir errores y encaminarle hacia el éxito financiero.

Su puntaje de crédito no es solo un número — es la clave para la libertad financiera. Ya sea que desee comprar una casa, obtener un préstamo para automóvil o asegurar mejores tasas de interés, un buen puntaje crediticio abre las puertas a infinitas oportunidades. Pero la vida sucede — los pagos atrasados, las cobranzas y los errores pueden afectarle.

Ahí es donde entramos nosotros. Nuestras comprobadas estrategias de reparación de crédito están diseñadas para disputar inexactitudes, eliminar elementos negativos y construir un perfil crediticio más saludable. No solo reparamos su crédito; también le brindamos conocimientos financieros para mantenerlo sólido a futuro.

Puede pensar que tener mal crédito solo le impide obtener una tarjeta o un préstamo, pero va mucho más allá. El mal crédito puede dejarle sin hogar, sin coche y sin trabajo. Cada vez más empresas utilizan su historial crediticio para tomar decisiones sobre usted. ¿Aún no está convencido de que es hora de tomar el control de su crédito? Aquí hay 15 razones por las que necesitas arreglar tu crédito.

Las puntuaciones crediticias bajas suelen implicar tipos de interés más elevados, lo que se traduce en mayores cargos financieros sobre los saldos de su tarjeta de crédito. Reparar su crédito le permitiría obtener un tipo de interés más competitivo y reducir el dinero que usted paga en intereses.

Los proveedores de servicios públicos e incluso las compañías telefónicas comprueban su solvencia crediticia antes de permitirle contratar sus servicios. Para compensar el riesgo de impago, dichos proveedores le cobran un depósito. Si realiza sus pagos a tiempo, podrá recuperar su depósito. Mejorar su puntuación crediticia le evitará tener que pagar el depósito.

Su historial de crédito afecta sus primas de seguro (automóvil, vida y hogar). Un mal crédito puede hacerle pagar más que alguien con buen historial.

Si tiene mal crédito, le resultará difícil obtener una tarjeta de crédito, lo que significa que terminará pagando todo en efectivo. Puede que no sea un inconveniente hasta que necesite hacer algo como alquilar un coche, donde tendrá que pagar un depósito adicional si no utiliza una tarjeta de crédito.

En la medida en que usted demuestre cumplir puntualmente con sus pagos, sus acreedores podrán aumentar su límite de crédito. No obstante, la entidad emisora de la tarjeta revisará su puntaje crediticio antes de hacerlo. Un historial negativo podría llevar a que su límite sea reducido, lo cual afectaría aún más su calificación al incrementar su nivel de utilización de crédito.

Reparar su crédito implica también saldar aquellas cuentas en cobranza. Hasta que lo haga, podría recibir llamadas y cartas insistentes de cobradores. Si bien es posible tomar medidas para detenerlas, las cuentas suelen transferirse de un cobrador a otro. Cuando un nuevo cobrador adquiera su deuda, será necesario volver a realizar el procedimiento de envío de cartas para frenar las llamadas.

Una vez que logre reparar su crédito, ya no tendrá que temer al revisar su puntaje ni, mucho menos, a que otra persona lo consulte. Podrá tener la tranquilidad de contar con una calificación crediticia saludable.

Ser propietario de una vivienda ha representado siempre un gran sueño. Sin embargo, un mal crédito puede convertirse en el obstáculo que le impida hacerlo realidad. Muchas entidades bancarias no le otorgarán una hipoteca hasta que su crédito esté en mejores condiciones. Aquellas que lo aprueben lo harán con tasas de interés elevadas, lo que encarece significativamente el costo de la vivienda.

Un historial de crédito negativo no solo puede dificultar la compra de una vivienda, sino también el alquiler de un departamento. Hoy en día, muchos arrendadores revisan la calificación crediticia para evaluar la posibilidad de retrasos en el pago de la renta. Un mal crédito podría ocasionar el rechazo de su solicitud de arrendamiento.

Las instituciones financieras que otorgan préstamos vehiculares suelen revisar su historial crediticio antes de aprobar el financiamiento. Sin un buen puntaje, su solicitud podría ser rechazada, obligándole a continuar utilizando el mismo vehículo.

Algunos empleadores consultan el historial crediticio antes de decidir su contratación. En especial, ciertos puestos en el sector público, financiero, administrativo y de alta dirección valoran la estabilidad financiera de los candidatos. Un mal historial crediticio podría limitarle el acceso a un empleo o incluso a un ascenso por el que ha trabajado con esfuerzo.

Cuando uno de los cónyuges posee mejor historial crediticio que el otro, generalmente es quien solicita los préstamos y tarjetas de crédito. Al mejorar su propio crédito, usted podrá compartir esa responsabilidad y evitar que todo el peso recaiga en su pareja.

Con un historial crediticio desfavorable, es frecuente necesitar que otra persona firme como co-deudor en préstamos o tarjetas de crédito. Aunque consiga alguien que lo respalde, esto genera presión financiera sobre esa persona sin que reciba beneficio alguno. Reparar su crédito le permitirá ahorrar tiempo y molestias, además de evitar la carga para un tercero.

Iniciar un negocio requiere capital, por lo que muchos emprendedores dependen de préstamos para ponerlo en marcha. Un mal crédito puede impedirle acceder al financiamiento necesario. Al mejorar su historial, incrementará sus posibilidades de que una entidad bancaria le otorgue el apoyo económico para concretar su proyecto.

Un historial negativo puede generar la tentación de recurrir al crédito de sus hijos. Quizás piense que nunca lo haría, pero la desesperación puede llevar a considerar esa opción. Por ejemplo, si necesita contratar un servicio básico como la electricidad y su crédito no lo permite, podría justificar el uso del crédito de su hijo. Mantener un buen historial propio le dará la tranquilidad de nunca tener que poner en riesgo el futuro financiero de sus hijos.

Le ayudamos a eliminar inexactitudes de su historial de pagos para mejorar su puntaje.

Aprenda a mejorar su puntaje incluso si no puede pagar sus tarjetas por completo.

Le ayudamos a eliminar consultas de crédito que podrían estar afectando su puntaje.

La diferencia promedio entre burós es de 60 puntos debido a reportes inconsistentes.

Casi el 80 % de los informes de crédito contienen errores; nos aseguramos de que el suyo sea preciso.

Si no eliminamos al menos el 25 % de los elementos negativos, ¡le devolvemos el dinero!

Tomar las medidas correctas junto con nuestro proceso de disputa de crédito puede ayudarle a lograr resultados más rápidos y eficaces.

Estas son algunas acciones clave que puede tomar para mejorar su puntaje de crédito:

Una mora puede permanecer en el historial durante siete años, a partir de la fecha del primer pago no realizado.

Pueden permanecer siete años desde la fecha del primer pago no realizado que llevó a la cuenta de cobro (la fecha original de morosidad). Si se paga por completo, se marcará como “cobro pagado” en el informe de crédito.

Cuando una cuenta morosa se envía a una agencia de cobro, permanece siete años desde la fecha del pago no realizado que originó la cancelación, incluso si se realizan pagos posteriormente.

Las cuentas cerradas ya no están disponibles para uso futuro y pueden o no tener un saldo cero. Si tienen morosidades, estas permanecen siete años desde la fecha en que se reportan como cerradas (ya sea por el acreedor o el consumidor). Las anotaciones de morosidad se eliminan siete años después de ocurrir, pero las cuentas cerradas con historial positivo se reportan durante diez años desde la fecha de cierre.

Si no hay morosidades, una tarjeta reportada como perdida permanece dos años desde que se contactó al acreedor. Las morosidades ocurridas antes de que se reportara como perdida permanecen siete años.

Los capítulos 7, 11 y 12 permanecen diez años desde la fecha de presentación. Una bancarrota bajo el capítulo 13 se reporta durante siete años desde la fecha de presentación. Las cuentas incluidas en la bancarrota también permanecen siete años desde la fecha en que fueron reportadas como parte de la bancarrota.

Permanecen siete años desde la fecha en que se emitieron.

No pagados: permanecen quince años desde la fecha de presentación. Pagados: permanecen diez años desde la fecha de pago.

La mayoría de las consultas permanecen dos años en el informe. Todas deben permanecer al menos un año desde la fecha en que se hicieron. Algunas (como empleo u ofertas pre-aprobadas) solo aparecen en informes personales.

Programa una consulta GRATIS con nuestros especialistas en crédito.

Analizamos tu informe de crédito y creamos un plan de acción personalizado.

¡Comenzamos a trabajar de inmediato para aumentar tu puntaje de crédito!

Eliminamos pagos vencidos de su historial crediticio para mejorar su solvencia.

Acceso fácil a su cuenta las 24 horas del día para actualizaciones en tiempo real sobre mejoras en sus informes y puntajes de crédito.

Maximizaremos su puntuación para que logre sus metas y aprenda a mantener un excelente crédito mucho después de que nuestro trabajo haya terminado.

Consulta la Política de Reembolso y Cancelación en la parte inferior de nuestro sitio web para obtener más información.

Cada cliente debe programar una consulta GRATUITA para comenzar y que un consultor de crédito pueda evaluar su situación, entregar un informe de análisis de crédito GRATUITO y una cotización. Programa tu consulta GRATUITA ahora o llama al 747–296–8185.

Nuestros clientes han visto resultados en tan solo 14 días después de que se haya completado y enviado la correspondencia a todas las agencias de crédito.

Servicio de Reparación de Crédito:

Nuestro servicio de reparación de crédito tiene una tarifa inicial de $349. Además, se cobra una tarifa de $30 por cada elemento negativo eliminado con éxito de tu informe de crédito. Esta tarifa de $30 solo se cobra una vez que el elemento negativo ha sido eliminado.

Haz clic aquí para obtener más información y registrarte.

Servicio de Eliminación de Consultas Difíciles:

Ofrecemos eliminación de consultas difíciles de Experian en 24 horas + disputas gratuitas para Equifax y TransUnion por una tarifa única de $345.

Haz clic aquí para obtener más información y registrarte.

Más de 18 años de experiencia + conocimiento + dedicación que ofrecen resultados Equuleus. Somos los mejores cuando se trata de aprovechar las lagunas legales en la Ley de Informe Justo de Crédito (Fair Credit Reporting Act), evaluando si una marca negativa en tu crédito es oportuna, precisa y verificable, todo al mismo tiempo. Somos recomendados por miles de clientes satisfechos.

Te guiaremos a lo largo de todo el proceso desde el principio hasta el final y prepararemos todos tus documentos. Tenemos un excelente conocimiento sobre puntuación de crédito y experiencia trabajando con acreedores y agencias de crédito. Puede ser difícil para una persona comunicarse con los acreedores y burós sin comprender bien sus técnicas y regulaciones. Hemos dedicado mucho tiempo a aprender las leyes que te ayudarán a eliminar información negativa de tu informe, lo que nos permite ofrecerte un sistema impecable con garantía de devolución de dinero.

Los elementos no pueden volver siempre y cuando estén al día o pagados al momento de su eliminación, o si la colección tiene más de tres años. Esto es válido, salvo en casos muy raros.

Con nuestra asistencia y procesamiento de documentos, nuestros clientes han tenido gran éxito con bancarrotas, ejecuciones hipotecarias, cuentas en colección, cancelaciones de deuda (charge-offs), embargos, facturas médicas, deudas de tarjetas de crédito, consultas, pagos atrasados, direcciones antiguas, juicios, gravámenes fiscales y préstamos estudiantiles.

Trabajamos con todas las principales agencias de crédito.

With over 18 years of experience, knowledge, and dedication, we deliver Equuleus Results. Trusted by thousands of clients.