Una consulta de crédito dura puede reducir su puntaje de crédito entre 0 y 21 puntos, dependiendo de su perfil. Permanecen en los informes durante dos años, dejan de afectar los puntajes después de 12 meses y a menudo tienen un mayor peso en los historiales de crédito más recientes.

Las Consultas de Crédito Duras y el Impacto Real que Tienen en su Puntaje de Crédito

Las consultas de crédito duras ocurren cuando un prestamista revisa su crédito durante una solicitud de préstamo, tarjeta de crédito o alquiler.

Aunque muchos asumen que solo cuestan cinco puntos, la realidad es más complicada.

El impacto varía ampliamente, desde ninguna caída en absoluto hasta una disminución súbita de 20 puntos, dependiendo de su historial crediticio y del modelo de puntuación que se utilice. A continuación, lo que necesita saber de un vistazo:

- Rango de impacto: De 0 a 21 puntos, dependiendo de la solidez del perfil.

- Perfiles más recientes: Son más afectados que los historiales de crédito consolidados.

- Puntuación para hipotecas: Los modelos más antiguos penalizan más las consultas.

- Duración: Permanecen en su informe durante 24 meses, pero solo afectan los puntajes durante 12.

- Topes: Alrededor de 14 consultas, las adicionales pueden no reducir más los puntajes, pero sí generar preocupación en los prestamistas.

- Percepción: Demasiadas consultas pueden señalar desesperación, incluso si las finanzas son sólidas.

Comprender cómo funcionan las consultas le ayuda a proteger su puntaje de daños innecesarios y le da una idea más clara de lo que realmente importa a los prestamistas.

Pero conocer las cifras es solo el comienzo.

Para proteger completamente su crédito, es esencial entender qué consultas se pueden eliminar, cómo evitar las innecesarias y qué es lo que los prestamistas realmente buscan más allá del puntaje.

Por Qué su Puntaje de Crédito Debe Mantenerse Limpio

Su puntaje de crédito es más que un número. Es la reputación que usted lleva a cada decisión financiera, desde obtener una hipoteca hasta alquilar un apartamento.

Un puntaje sólido le otorga aprobaciones y mejores tasas, mientras que un puntaje debilitado puede costarle miles de dólares con el tiempo.

Por Qué las Consultas Importan Incluso si Parecen Pequeñas

Las consultas representan solo alrededor del 10 por ciento de su puntaje FICO, pero su influencia se extiende más allá de lo que ese número sugiere.

Los prestamistas las interpretan como señales de sus hábitos de endeudamiento, y un exceso de ellas puede generar preocupaciones incluso si su puntaje es por lo demás sólido.

Explicación de Consultas Duras vs. Suaves

Las consultas duras ocurren cuando usted solicita un nuevo crédito, como un préstamo, una tarjeta de crédito o un alquiler. Estas se registran en su informe y pueden reducir su puntaje.

Las consultas suaves ocurren cuando usted revisa su propio crédito u obtiene ofertas preaprobadas. Aparecen en su informe pero no afectan su puntaje.

Cuándo las Consultas Parecen Señales de Alerta

Una serie de consultas duras en un corto período puede hacerle parecer desesperado por obtener crédito.

Incluso si sus finanzas están en orden, los prestamistas pueden dudar cuando ven múltiples solicitudes recientes, interpretándolas como un mayor riesgo.

El Mito de la “Caída de Cinco Puntos”

Muchos blogs sugieren que una consulta de crédito dura solo cuesta cinco puntos. La realidad es más compleja.

Dependiendo de su perfil, la caída podría ser cercana a cero o tan pronunciada como 20 puntos. Esta brecha entre el mito y la realidad es donde muchos prestatarios son tomados por sorpresa.

Mantener su puntaje limpio comienza por saber que no todas las consultas son inofensivas.

El siguiente paso es entender exactamente cuánto daño pueden causar y por qué el impacto varía de persona a persona.

El Impacto Real de las Consultas de Crédito Duras en su Puntaje de Crédito

La mayoría de la gente cree que una consulta de crédito dura solo reduce un puntaje en unos cinco puntos.

Aunque eso se repite a menudo, es engañoso.

El impacto real depende en gran medida de su historial de crédito, el modelo de puntuación en uso y cuántas solicitudes recientes ya tiene.

Rango de Puntos de las Consultas de Crédito Duras

Una consulta de crédito dura puede no tener un efecto visible para algunos prestatarios, mientras que otros pueden ver una caída de hasta 21 puntos.

La diferencia proviene de cómo los sistemas de puntuación agrupan a los prestatarios en categorías, lo que significa que la misma consulta puede afectar a una persona mucho más que a otra.

Perfiles de Crédito Más Recientes

Los prestatarios con historiales de crédito escasos o recientes suelen sentir el impacto con más fuerza.

Una sola consulta podría restar de 10 a 20 puntos, mientras que alguien con un largo historial y cuentas diversificadas podría perder solo un par de puntos.

Modelos de Puntuación para Hipotecas

Las versiones más antiguas de puntuación para hipotecas, como FICO 2, 4 y 5, son más estrictas con las consultas en comparación con FICO 8 o 9.

Es por esto que las consultas pueden tener un mayor peso cuando alguien solicita un préstamo hipotecario en comparación con otras formas de crédito.

Cómo Envejecen las Consultas

Las consultas de crédito duras permanecen en un informe durante dos años, pero dejan de afectar el puntaje después de 12 meses. La recuperación no es gradual.

Los puntos se recuperan de una sola vez cuando se alcanza la marca de un año.

Topes de Penalización en la Puntuación

Algunos modelos FICO incluyen un tope máximo de penalización.

Una vez que un prestatario tiene alrededor de 14 consultas, las adicionales generalmente no reducen más el puntaje. Sin embargo, los prestamistas aún pueden ver una larga lista de consultas como una señal de advertencia.

Las consultas de crédito duras no son una penalización fija de cinco puntos.

Pueden variar ampliamente dependiendo de las circunstancias, e incluso cuando los puntos se recuperan, la percepción de riesgo puede persistir.

Esto nos lleva a la siguiente pregunta que los prestatarios suelen hacer: ¿cuándo se pueden eliminar realmente estas consultas y cuándo deben permanecer?

Cuándo se Pueden Eliminar las Consultas de Crédito Duras y Cuándo No

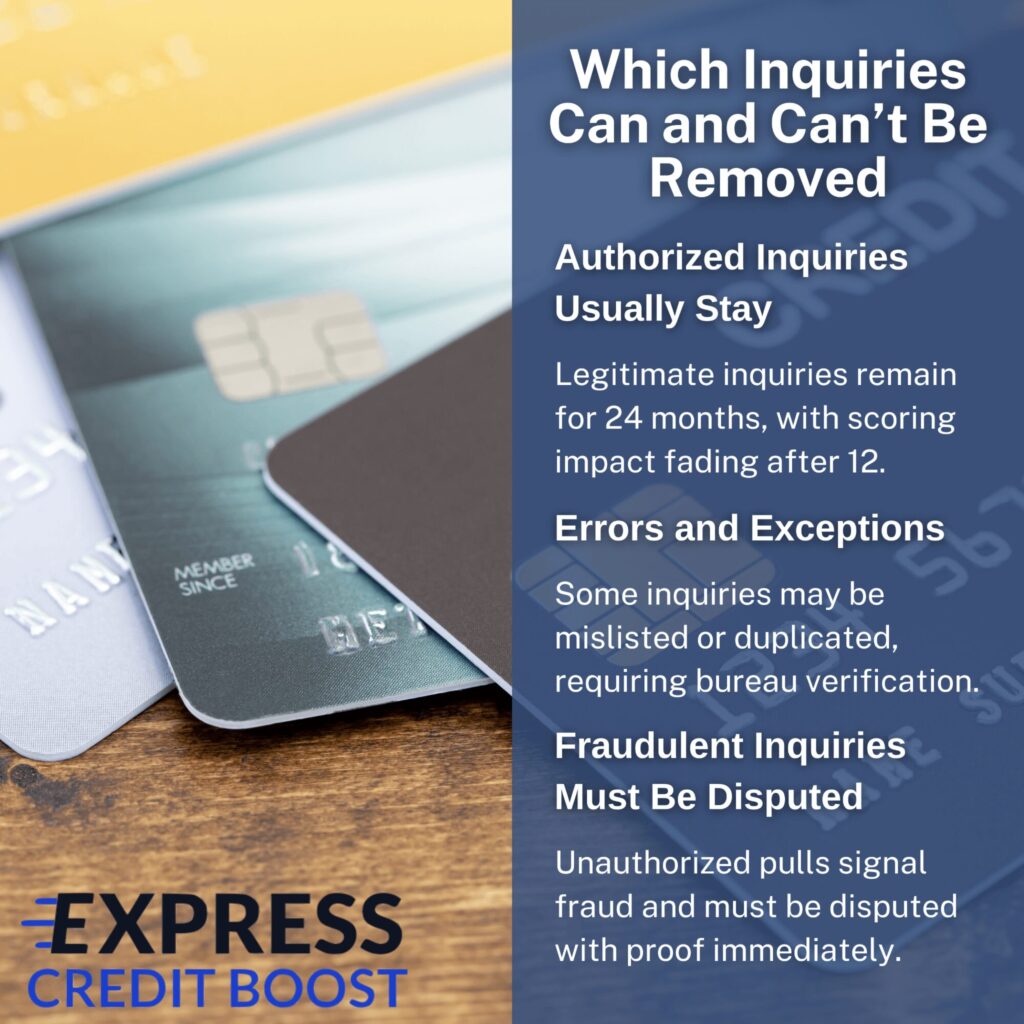

No todas las consultas en su informe de crédito son iguales, y no todas pueden ser eliminadas.

Entender la diferencia entre las consultas legítimas y las no autorizadas es el primer paso para saber qué acción es posible.

Consultas Legítimas vs. No Autorizadas

Una consulta legítima ocurre cuando usted solicita crédito y autoriza al prestamista a revisar su informe. Estas no pueden ser disputadas ni eliminadas simplemente porque redujeron su puntaje.

Sin embargo, las consultas no autorizadas son otra historia.

Si su crédito es consultado sin su permiso, o como resultado de un robo de identidad, usted tiene el derecho de disputarlas con las agencias de crédito.

El Concepto Erróneo sobre la Eliminación Total

Un malentendido común en la reparación de crédito es que todas las consultas pueden ser borradas.

Este no es el caso.

Solo los errores, duplicados o consultas fraudulentas pueden ser impugnados legalmente. Cualquier compañía que prometa eliminar cada consulta no está siendo transparente sobre las reglas.

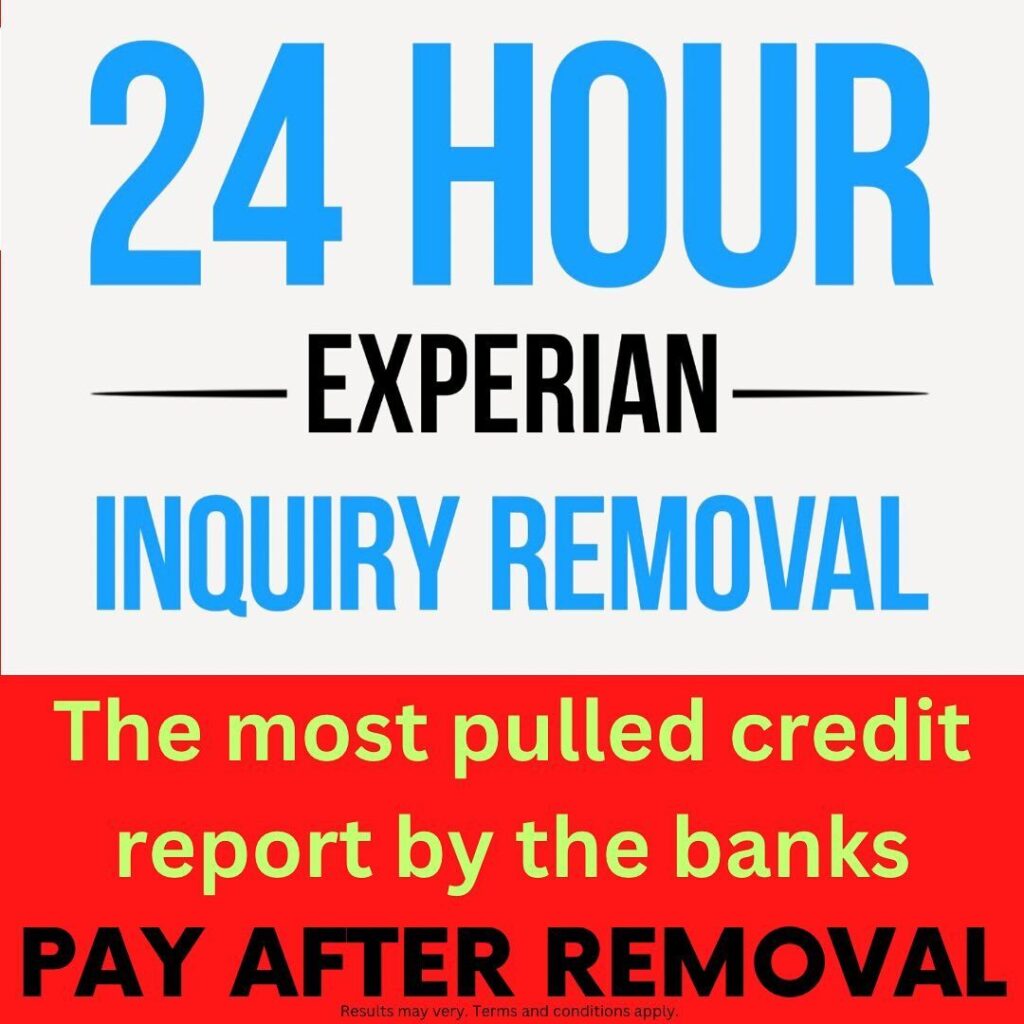

Herramientas Profesionales para Resultados Más Rápidos

Aunque las consultas vinculadas a cuentas legítimas deben permanecer, existen formas de impugnar aquellas que no corresponden. Algunos servicios se especializan en resoluciones rápidas.

Por ejemplo, ciertas empresas han perfeccionado el proceso de trabajar directamente con Experian, permitiendo la eliminación en el mismo día en algunos casos.

Esto es particularmente valioso para las personas que buscan préstamos de la SBA o financiamiento comercial, donde las consultas en Experian tienen un peso significativo.

Un caso documentado incluso involucró la eliminación exitosa de 80 consultas a la vez.

Por Cuenta Propia vs. Ayuda Profesional

Disputar las consultas usted mismo es posible, pero conlleva una gran cantidad de papeleo.

Las presentaciones típicas pueden tener de 10 a 20 páginas, requerir citas legales y exigir un seguimiento repetido con las agencias de crédito.

Sume los costos del correo certificado y el proceso se vuelve rápidamente lento y costoso.

Los servicios profesionales cuentan con equipos y sistemas para manejar estas disputas de manera eficiente, a menudo a una escala que las personas simplemente no pueden replicar.

Saber qué se puede y qué no se puede eliminar ahorra a los prestatarios frustración y esfuerzos inútiles.

Una vez que comprende estos límites, el siguiente paso es aprender a evitar consultas innecesarias antes de que aparezcan en su informe.

Cómo Proteger su Crédito de las Consultas de Crédito Duras desde el Principio

La forma más fácil de lidiar con las consultas de crédito duras es evitar las innecesarias antes de que aparezcan en su informe.

Con algunos hábitos inteligentes, puede limitar el daño y mantener su perfil de crédito sólido.

Utilice Herramientas de Precalificación

Muchos prestamistas y emisores de tarjetas de crédito ahora ofrecen opciones de precalificación o preaprobación que solo activan una consulta suave.

Estas le permiten verificar sus probabilidades de aprobación sin sacrificar puntos en su puntaje de crédito.

Solicite de Manera Estratégica, no Frecuente

Espaciar las solicitudes le ayuda a evitar cúmulos de consultas que pueden parecer dificultades financieras.

Solo solicite nuevo crédito cuando sea realmente necesario y evite múltiples solicitudes en períodos cortos.

Sea Cauteloso en los Concesionarios de Automóviles

Los concesionarios de automóviles a menudo envían solicitudes a varios prestamistas a la vez.

Aunque FICO puede agruparlas en una sola consulta, no todos los modelos de puntuación lo hacen. Si va a financiar un automóvil, pregunte al concesionario antes de que verifiquen su crédito y limite el número de prestamistas que contactan.

Gestione los Congelamientos de Crédito Sabiamente

Si tiene un congelamiento de crédito activo, levántelo solo cuando tenga la intención de solicitarlo. Esto evita consultas no autorizadas y reduce el riesgo de robo de identidad.

Monitoree sus Informes Regularmente

Revisar sus informes de crédito le ayuda a detectar consultas no autorizadas a tiempo. Una acción rápida puede evitar que las consultas fraudulentas se conviertan en problemas mayores.

Aunque las consultas de crédito duras no son marcas permanentes, prevenir las innecesarias es la mejor manera de proteger su puntaje.

E incluso si las consultas provocan una caída temporal, la recuperación suele ser constante, especialmente si su perfil general se mantiene sólido.

No Deje que las Consultas de Crédito Duras lo Detengan

Las consultas de crédito duras pueden representar solo una pequeña parte de su puntaje de crédito, pero su impacto puede ir mucho más allá de los números.

Un cúmulo de consultas en el momento equivocado puede inclinar la balanza entre la aprobación y la denegación, especialmente en situaciones sensibles como asegurar una hipoteca o calificar para un préstamo de la SBA.

Los prestamistas a menudo interpretan múltiples consultas como señales de desesperación, lo que puede afectar las decisiones incluso si su puntaje se mantiene sólido.

La clave es saber qué consultas realmente importan, cuáles se pueden eliminar y cómo evitar que se acumulen las innecesarias en primer lugar.

Al mantenerse proactivo, salvaguarda no solo su puntaje, sino también su reputación financiera.

Si está atascado con consultas de crédito duras que afectan su puntaje, hable con Express Credit Boost hoy. Nuestro servicio de eliminación en Experian en 24 horas puede ayudarle a recuperar los puntos perdidos y a ser aprobado nuevamente.