Una consulta de crédito dura ocurre cuando un prestamista revisa su informe de crédito después de que usted solicita un nuevo crédito. Puede reducir temporalmente su puntaje y señalar un riesgo para otros prestamistas.

Por Qué las Consultas de Crédito Duras Importan Más de lo que Cree para su Crédito

Las consultas de crédito duras son parte de casi todos los hitos financieros, desde tarjetas de crédito hasta préstamos para automóviles. Aunque pueden parecer menores, pueden tener consecuencias reales:

- Aparecen en su informe de crédito durante dos años

- Afectan su puntaje durante un año

- Reducen los puntajes entre 5 y más de 20 puntos dependiendo de su perfil

- Le hacen parecer “desesperado” si se agrupan

- Son tratadas de manera diferente por FICO según la versión (FICO 8 vs. modelos hipotecarios)

- No pueden eliminarse si son legítimas, solo disputarse si son fraudulentas

Saber cómo funcionan las consultas le ayuda a proteger su crédito. Y al comprender las opciones de eliminación, puede tomar el control antes de que bloqueen aprobaciones importantes.

Es por eso que los detalles que siguen son importantes, y por qué vale la pena leer hasta el final.

Conceptos Básicos que Necesita Antes de Entender las Consultas de Crédito Duras

Antes de explorar cómo las consultas de crédito duras afectan su crédito, es útil comprender el panorama general.

Los puntajes de crédito, los diferentes tipos de puntajes y el papel de las agencias de crédito sientan las bases de cómo se miden las consultas y por qué son importantes.

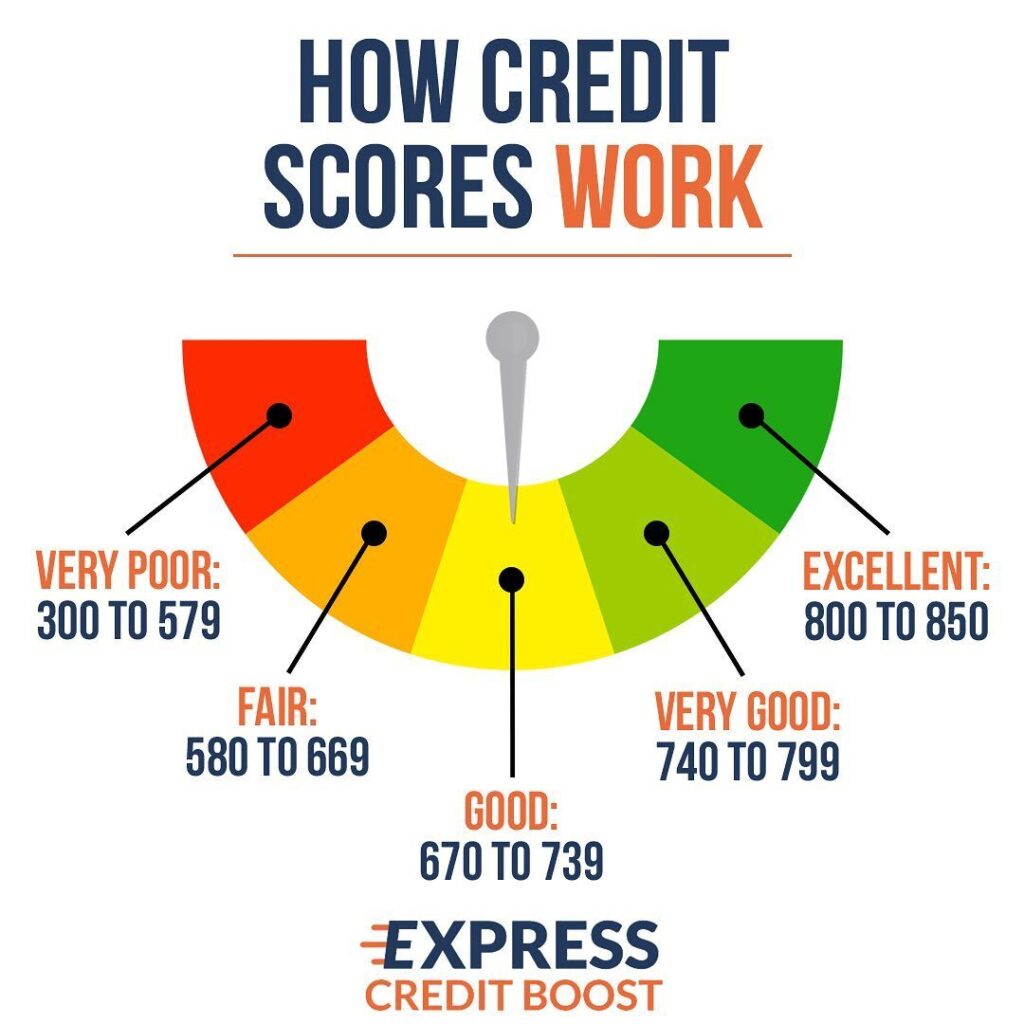

Puntajes de Crédito: FICO vs. VantageScore

Los puntajes de crédito son la columna vertebral de los préstamos.

Tanto FICO como VantageScore utilizan un rango de 300 a 850, basado en factores como el historial de pagos, la utilización del crédito, la antigüedad de las cuentas y la actividad reciente.

Los prestamistas confían abrumadoramente en FICO, pero los consumidores a menudo ven el puntaje de VantageScore a través de aplicaciones gratuitas. Incluso pequeños cambios en estas categorías pueden modificar su puntaje e influir en las aprobaciones de préstamos.

Puntajes Educativos vs. Comerciales

No todos los puntajes son iguales.

El número que ve en una aplicación suele ser un puntaje educativo, diseñado para los consumidores y de bajo costo de generación.

Los prestamistas utilizan puntajes comerciales, que cuestan más pero proporcionan la precisión que necesitan para tomar decisiones de financiamiento.

Esta diferencia explica por qué su puntaje en un banco puede parecer diferente al que consultó en línea la noche anterior.

Las Agencias de Crédito

Experian, Equifax y TransUnion recopilan e informan datos de crédito, pero no todos los prestamistas informan a las tres.

Eso significa que su puntaje puede variar dependiendo de la agencia que consulte un prestamista. Para préstamos más grandes como las hipotecas, los prestamistas a menudo revisan los tres informes para reducir el riesgo.

Sin embargo, en los préstamos cotidianos, es más común que los bancos y las compañías de tarjetas de crédito consulten solo una agencia, no las tres.

Los prestamistas de automóviles y los arrendadores también pueden preferir un solo informe al tomar decisiones rápidas de aprobación.

Entre las tres, Experian se destaca porque se utiliza con mayor frecuencia para préstamos comerciales y financiamiento respaldado por la SBA.

Esto hace que las consultas en Experian sean especialmente importantes para los emprendedores o propietarios de pequeñas empresas, ya que incluso unas pocas consultas adicionales en esa agencia pueden significar la diferencia entre la aprobación y la denegación.

Entendiendo las Consultas de Crédito Duras

Las consultas de crédito duras son más que una simple línea en su informe de crédito; son una señal que los prestamistas utilizan para juzgar cuánto riesgo podría representar usted.

Para ver el panorama completo, es útil analizar cómo funcionan, cuándo ocurren y cómo afectan a diferentes tipos de perfiles crediticios.

Consultas Duras vs. Consultas Suaves

Toda verificación de crédito se clasifica en una de dos categorías.

Las consultas suaves, como revisar su propio puntaje o una oferta de preaprobación, no tienen impacto y son invisibles para los prestamistas.

Las consultas duras, que se activan por solicitudes de crédito, son visibles para todos los prestamistas y pueden reducir su puntaje temporalmente.

Estos conceptos básicos proporcionan el marco para comprender por qué existen las consultas de crédito duras y por qué los prestamistas las utilizan, tema que abordaremos a continuación.

Proceso de una Consulta Dura

Cuando solicita un nuevo crédito, el prestamista solicita su informe a una o más agencias.

Esta verificación se convierte en una consulta dura, visible para todos los demás prestamistas. Puede reducir su puntaje temporalmente y permanece en su registro incluso si la solicitud es denegada.

Situaciones Comunes

Las consultas duras aparecen con mayor frecuencia en solicitudes de tarjetas de crédito, préstamos para automóviles, hipotecas, préstamos personales, préstamos SBA e incluso alquileres de vivienda.

Un solo concesionario de automóviles puede enviar su solicitud a más de una docena de prestamistas en un día, creando un cúmulo de consultas que parece riesgoso para futuros acreedores.

Por Qué los Prestamistas Utilizan Consultas Duras

Los prestamistas eligen las consultas duras en lugar de las suaves porque obtienen más detalles.

Junto con el puntaje y el informe, reciben códigos de motivo que explican el puntaje, lo que ayuda en la evaluación del riesgo.

Las consultas duras también actúan como una señal para otros prestamistas de que usted está buscando nuevo crédito, lo que hace que el sistema sea más transparente.

Reglas de FICO sobre Múltiples Consultas

FICO agrupa ciertas consultas cuando usted está comparando tasas.

Las consultas para hipotecas, préstamos de automóvil y préstamos estudiantiles realizadas en un período de 14 a 45 días cuentan como una sola consulta, para que la comparación de tasas no perjudique injustamente su puntaje.

Impacto en el Puntaje

El efecto de una consulta dura varía. En un perfil de crédito sólido y establecido, la caída puede ser de solo unos pocos puntos.

En perfiles de crédito escasos o nuevos, puede ser de 20 puntos o más. FICO 8 tiende a ser más indulgente, mientras que los modelos hipotecarios más antiguos (FICO 2, 4 y 5) dan más peso a las consultas.

Duración de las Consultas Duras

Las consultas de crédito duras permanecen en su informe durante dos años, pero solo afectan su puntaje durante el primer año.

No pueden eliminarse si son legítimas y están vinculadas a una cuenta; solo se pueden disputar las erróneas o fraudulentas.

Las consultas de crédito duras pueden parecer pequeñas, pero su momento y frecuencia pueden ser el factor decisivo entre la aprobación y la denegación.

Por eso, comprender a quiénes afectan más es el siguiente paso importante.

Quiénes son los Más Afectados por las Consultas de Crédito Duras y por qué su Eliminación es Importante

Las consultas de crédito duras no afectan a todos por igual. Para algunos, solo crean una pequeña caída, pero para otros, pueden convertirse en un obstáculo para el progreso financiero.

Entender quién es el más afectado ayuda a explicar por qué la eliminación de consultas puede ser tan valiosa.

Perfiles de Crédito Escasos y Nuevos

Si tiene poco historial de crédito, una sola consulta puede reducir su puntaje en 20 puntos o más.

Con menos cuentas y un historial de pagos más corto, las consultas tienen más peso y hacen que su perfil parezca más riesgoso.

Trabajadores Cotidianos

Muchos de los más afectados son trabajadores manuales y de oficina de nivel inicial en el rango de edad de 25 a 45 años.

A menudo necesitan aprobaciones para apartamentos, automóviles o préstamos para pequeñas empresas. En estos casos, incluso un puñado de consultas puede causar tasas más altas o denegaciones directas.

Solicitudes en Concesionarios de Automóviles

Una de las situaciones más perjudiciales ocurre en los concesionarios de automóviles.

Los concesionarios a menudo envían solicitudes a 10 o 20 prestamistas a la vez.

Este torrente de consultas hace parecer que el cliente está desesperado por obtener crédito, aunque fue el proceso del concesionario y no la elección del prestatario.

Solicitantes de Préstamos SBA

Experian desempeña un papel importante en los préstamos para pequeñas empresas.

Para los emprendedores que buscan préstamos SBA, demasiadas consultas en Experian pueden bloquear las oportunidades de financiamiento, incluso cuando el negocio en sí es sólido.

Cómo Perciben los Prestamistas Múltiples Consultas

La acumulación de consultas puede crear la impresión de estrés financiero.

Los prestamistas pueden asumir que usted está en dificultades, incluso cuando la actividad estuvo fuera de su control. Esta percepción por sí sola puede hundir las solicitudes.

Por Qué la Eliminación Marca la Diferencia

La eliminación de consultas puede ser transformadora. Un cliente logró eliminar 80 consultas con éxito, lo que le permitió acceder nuevamente a nueva financiación.

Para aquellos que intentan disputar por su cuenta, el proceso suele ser abrumador: de 10 a 20 páginas de documentos por agencia, semanas de espera y de $30 a $40 en gastos de envío por ronda.

Por eso, eliminar consultas no se trata solo de limpiar un informe, sino de restaurar oportunidades. Con eso en mente, veamos los métodos probados que la gente utiliza para eliminar consultas de crédito duras.

Métodos Comprobados para Eliminar Consultas de Crédito Duras

Las consultas de crédito duras pueden detenerlo, pero no tienen por qué ser obstáculos permanentes.

Aunque las consultas legítimas no se pueden borrar sin motivo, existen formas probadas de eliminar errores, verificaciones fraudulentas o acumulaciones excesivas que afectan injustamente su crédito.

Disputar Consultas no Autorizadas

El primer paso es identificar las consultas que usted no autorizó. Fraude, errores administrativos o identidad equivocada pueden hacer que aparezcan consultas en su informe.

En estos casos, puede presentar disputas directamente con las agencias de crédito.

Si sospecha de fraude, congelar su crédito evita nuevas consultas y puede ayudar a detener daños mayores mientras resuelve el problema.

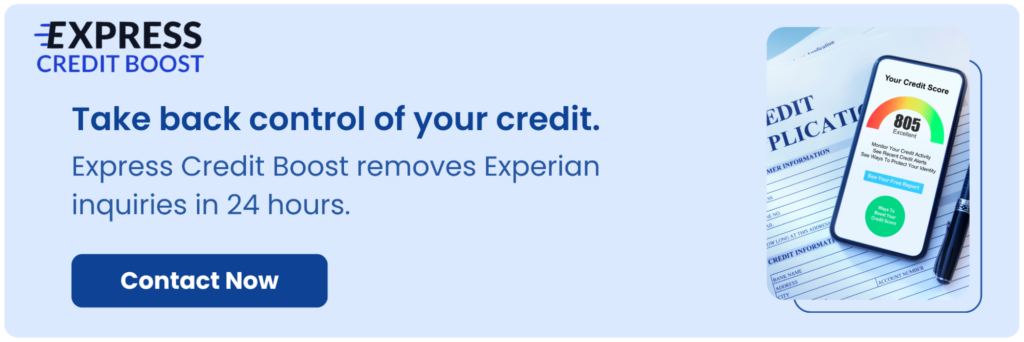

Eliminación en el Mismo Día con Experian

Experian es único entre las tres agencias porque ciertas consultas se pueden eliminar por teléfono en 24 horas.

Este proceso requiere subir documentación, como una licencia de conducir, un comprobante de domicilio y un informe de crédito reciente.

Para los dueños de negocios que buscan préstamos SBA, donde Experian es la principal agencia consultada, la eliminación en el mismo día puede ser la diferencia entre obtener financiamiento y ser denegado.

Disputas con Equifax y TransUnion

A diferencia de Experian, Equifax y TransUnion suelen tardar alrededor de 30 días en procesar las disputas.

El éxito a menudo depende de proporcionar una documentación sólida, incluyendo prueba de identidad y una explicación clara de por qué la consulta es incorrecta o no autorizada.

Se requiere paciencia, pero estas disputas aún pueden restaurar valiosos puntos a su puntaje de crédito.

Servicios Profesionales de Reparación de Crédito

Para aquellos con múltiples consultas, la ayuda profesional puede acelerar el proceso.

Servicios como Express Credit Boost tienen la capacidad de manejar disputas masivas, utilizando métodos probados para impugnar de 15 a 80 consultas en un solo caso.

A diferencia de los competidores que cobran tarifas de suscripción independientemente de los resultados, un enfoque de pago por resultados significa que solo paga después de eliminaciones exitosas.

Este modelo ha ayudado a miles de clientes a recuperar oportunidades perdidas rápidamente y con confianza.

Estrategia de Crédito a Largo Plazo

Eliminar las consultas resuelve el problema de hoy, pero prevenir problemas futuros es igual de importante.

Solicite crédito solo cuando sea necesario, evite acumular solicitudes de tarjetas de crédito y sea consciente de cómo los concesionarios de automóviles manejan el financiamiento.

Utilice las reglas de comparación de tasas sabiamente manteniendo las solicitudes dentro de la ventana de FICO. Combine estos pasos con hábitos sólidos como pagos puntuales y baja utilización del crédito para construir resiliencia en su perfil de crédito.

Al conocer sus opciones, puede convertir el desafío de las consultas de crédito duras en una oportunidad para proteger y reconstruir su situación financiera.

Conclusiones Clave: Recuperando el Control de su Perfil de Crédito

Las consultas de crédito duras pueden parecer insignificantes en papel, pero tienen un peso estratégico a los ojos de los prestamistas. Unas pocas apenas se notan, mientras que una acumulación puede cerrar la puerta a las aprobaciones por completo.

Las eliminaciones en Experian a veces se pueden resolver en solo 24 horas, mientras que Equifax y TransUnion suelen tardar más, lo que hace que el tiempo y la estrategia sean cruciales.

Aquellos con perfiles de crédito nuevos, los solicitantes de préstamos SBA y los compradores de automóviles suelen ser los más vulnerables, ya que las consultas afectan más duramente sus puntajes y pueden crear la impresión de desesperación financiera.

Aunque las disputas se pueden manejar por cuenta propia, el proceso es largo y costoso, especialmente cuando hay docenas de consultas involucradas.

Los servicios profesionales pueden ahorrar tiempo, reducir el estrés y lograr resultados que los métodos por cuenta propia rara vez igualan.

Si las consultas de crédito duras se interponen en su camino, Express Credit Boost está listo para ayudarle a eliminarlas y a avanzar con confianza. Contáctenos para iniciar hoy su camino hacia un mejor crédito.