Un servicio de eliminación de consultas de crédito duras ayuda a eliminar las verificaciones de crédito no autorizadas o erróneas que reducen su puntaje. Mejora las probabilidades de aprobación para préstamos, alquileres y tarjetas de crédito al limpiar su informe de marcas innecesarias.

Eliminación de Consultas de Crédito Duras: Qué Puede Corregir y Cómo Ayuda

Las consultas de crédito duras se generan cuando los prestamistas revisan su crédito durante una solicitud de préstamo, tarjeta de crédito o hipoteca. Un exceso de ellas puede afectar negativamente su puntaje y hacer que parezca un riesgo para los prestamistas.

La buena noticia es que no todas las consultas deben permanecer. A continuación, lo que necesita saber de inmediato:

- Qué se puede eliminar: Consultas no autorizadas o fraudulentas, así como errores vinculados a verificaciones mal clasificadas.

- Qué no se puede eliminar: Consultas legítimas a las que usted consintió, como solicitudes de préstamos o tarjetas de crédito.

- Cómo ayuda la eliminación: Cada consulta puede reducir su puntaje entre 5 y 10 puntos, y un exceso de consultas duras genera preocupación en acreedores, arrendadores e incluso empleadores. Eliminar varias puede marcar una diferencia real.

- Plazos del proceso: Las eliminaciones en Experian pueden ocurrir en 24 horas, mientras que en Equifax y TransUnion suelen tardar 30 días.

Eliminar las consultas innecesarias aumenta su puntaje, incrementa las probabilidades de aprobación de préstamos y restaura la credibilidad financiera, especialmente para los solicitantes de préstamos comerciales que dependen en gran medida de los informes de Experian.

Esto es solo la superficie.

Al continuar leyendo, descubrirá por qué aparecen las consultas, las ventajas de eliminarlas y por qué la ayuda profesional a menudo ofrece resultados más rápidos y seguros.

Entendiendo las Consultas de Crédito Duras y Cómo se Diferencian de las Verificaciones Suaves

Antes de explorar los servicios de eliminación, es útil comprender los tipos de consultas que aparecen en su informe de crédito.

Muchas personas las confunden, lo que puede causar disputas innecesarias o confusión.

¿Qué son las Consultas de Crédito Duras?

Las consultas de crédito duras ocurren cuando usted solicita un nuevo crédito, como un préstamo para automóvil, una hipoteca o una tarjeta de crédito. Un prestamista revisa su historial para decidir si lo aprueba.

Cada consulta puede reducir su puntaje entre 5 y 10 puntos, aunque el impacto suele ser más cercano a cinco.

Los prestamistas también ven estos registros, lo que significa que varias consultas en un corto período pueden parecer un comportamiento de endeudamiento riesgoso.

¿Qué son las Consultas de Crédito Suaves?

Las consultas de crédito suaves no afectan su puntaje.

Incluyen la revisión de su propio crédito, la recepción de una oferta de preaprobación o algunas verificaciones de antecedentes laborales.

Las consultas suaves solo son visibles para usted, nunca para los prestamistas, por lo que no conllevan ningún riesgo de denegación.

¿Qué es un Puntaje FICO?

Su puntaje FICO es el modelo de calificación crediticia más utilizado en los Estados Unidos. Varía de 300 a 850 y ayuda a los prestamistas a evaluar la probabilidad de que usted pague el dinero prestado.

El historial de pagos, los montos adeudados, la antigüedad del historial de crédito, el crédito nuevo y la diversidad de crédito contribuyen a este número.

Las consultas de crédito duras se incluyen en la categoría de “crédito nuevo”, que representa aproximadamente el 10 por ciento del puntaje total.

¿Cuánto Duran las Consultas?

Tanto las consultas duras como las suaves permanecen en su informe de crédito durante dos años.

Solo las consultas duras influyen en su puntaje FICO, e incluso en ese caso, únicamente durante los primeros 12 meses. Después de ese período, ya no reducen su puntaje, aunque los prestamistas aún pueden ver el registro.

Por Qué Esta Distinción es Importante

Muchas personas confunden los registros inofensivos con los perjudiciales.

Tomarse el tiempo para confirmar si una consulta es dura o suave asegura que se enfoque solo en los elementos que realmente afectan su salud crediticia.

Una vez que comprende qué consultas son importantes, el siguiente paso es saber cuáles se pueden eliminar y cuáles permanecerán.

Consultas que Puede Eliminar y Aquellas que No

Una vez que conoce la diferencia entre consultas duras y suaves, el siguiente paso es comprender cuáles puede realmente eliminar.

No todos los registros en su informe son elegibles, y conocer la diferencia ahorra tiempo y evita riesgos innecesarios.

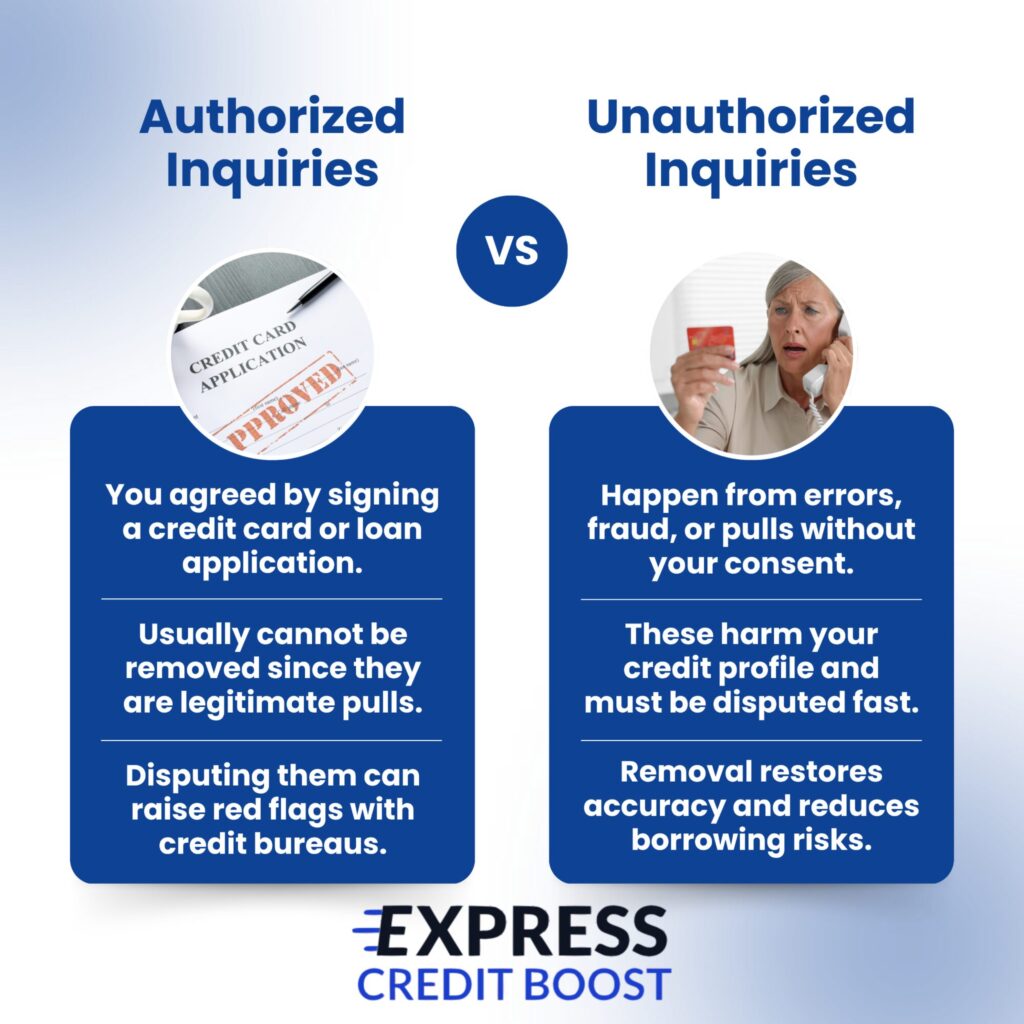

Consultas Autorizadas

Las consultas autorizadas son aquellas que usted aceptó, como cuando firmó una solicitud de tarjeta de crédito o préstamo. Estas generalmente no se pueden eliminar porque reflejan una actividad crediticia legítima.

Intentar disputarlas a menudo genera alertas, y en algunos casos, los prestamistas han llegado a penalizar a los prestatarios limitando su acceso futuro al crédito.

Consultas no Autorizadas

Las consultas no autorizadas incluyen errores, robo de identidad o situaciones en las que usted nunca dio su consentimiento para que se consultara su información.

Estas deben ser disputadas de inmediato para proteger su perfil de crédito y prevenir un uso indebido posterior.

Cómo Funciona el Proceso en las Distintas Agencias

El proceso de eliminación difiere entre las agencias de crédito.

Experian permite la gestión de disputas en el mismo día en ciertos casos, donde las consultas pueden resolverse en 24 horas una vez que la documentación está en orden.

Equifax y TransUnion generalmente requieren presentaciones formales, que tardan alrededor de 30 días en ser revisadas y resueltas.

El tiempo es importante, y los retrasos en la presentación de documentos pueden extender el proceso.

Aclarando Malentendidos Comunes

Muchas personas inician el proceso de disputa con expectativas incorrectas, lo que genera frustración. Algunos puntos clave ayudan a aclarar la situación:

- Las consultas fraudulentas o no autorizadas pueden eliminarse si se impugnan correctamente.

- Las consultas legítimas y autorizadas generalmente permanecen en su informe, y disputarlas puede causar problemas con los prestamistas.

- Ningún servicio puede borrar por completo todas las consultas de su historial.

- La eliminación por cuenta propia es posible, pero requiere tiempo, papeleo y paciencia para ver resultados.

Comprender estas realidades evita esfuerzos inútiles y le ayuda a centrarse en las consultas que realmente importan.

Una vez que sabe qué consultas califican para la eliminación, es más fácil decidir si las impugnará usted mismo o buscará ayuda.

El siguiente paso es analizar por qué aparecen consultas cuestionables en primer lugar.

Por Qué Aparecen Consultas de Crédito Duras en su Informe de Crédito sin que se Dé Cuenta

Muchas personas se sorprenden cuando revisan su informe de crédito y ven consultas que no recuerdan haber aprobado.

Estos registros no siempre son el resultado de un fraude, pero aun así pueden causar un daño innecesario si no se abordan.

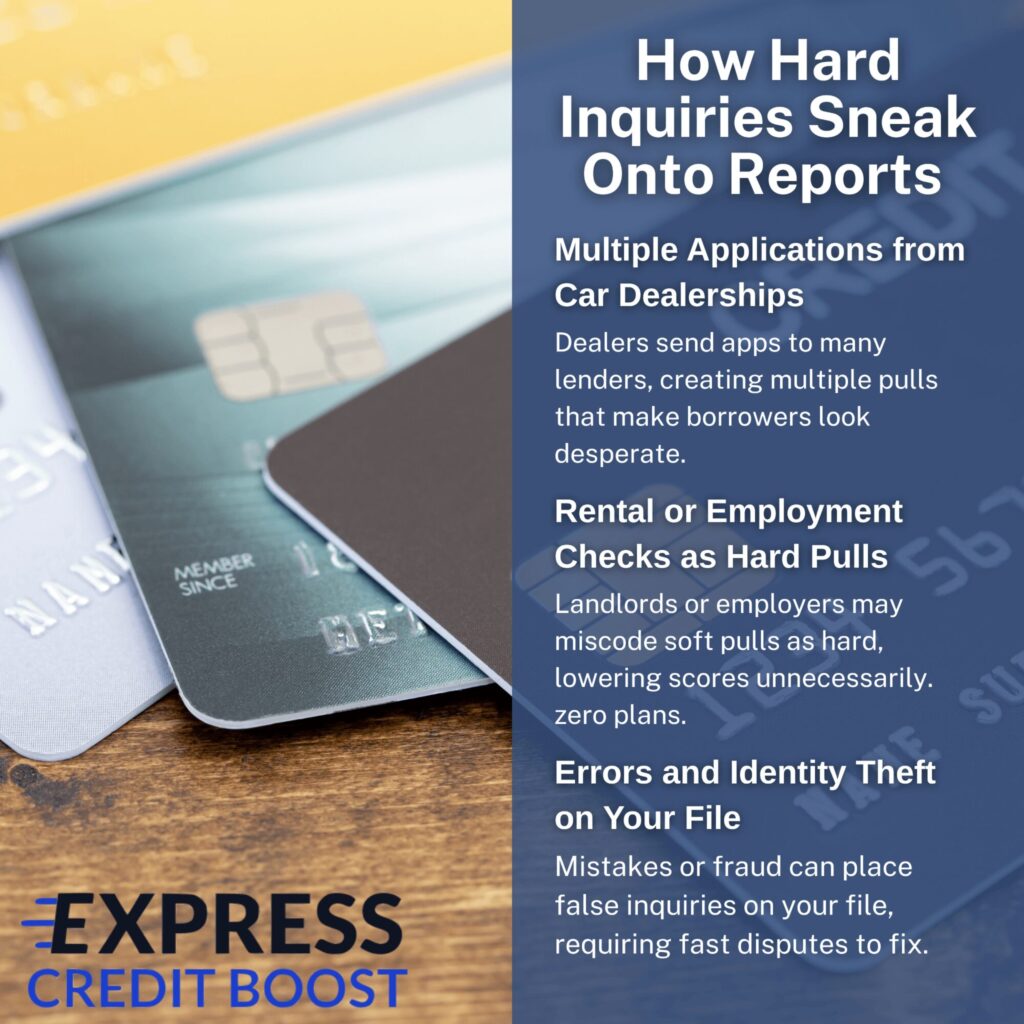

Múltiples Solicitudes de Concesionarios de Automóviles

Al buscar un vehículo, los concesionarios a menudo envían su solicitud de crédito a múltiples prestamistas a la vez con la esperanza de asegurar la aprobación.

Aunque los modelos de calificación crediticia agrupan estas consultas para fines de puntuación, siguen apareciendo individualmente en su informe, a veces docenas en un solo día.

Esto hace que los prestatarios parezcan desesperados, incluso si la actividad provino completamente de una sola visita al concesionario.

Verificaciones para Alquiler o Empleo que Aparecen como Consultas Duras

Ocasionalmente, los arrendadores o empleadores realizan verificaciones de crédito que deberían codificarse como consultas suaves, pero se registran erróneamente como consultas duras.

Esta clasificación errónea puede reducir su puntaje innecesariamente y es una de las razones más comunes por las que las personas presentan disputas.

Errores y Robo de Identidad en su Archivo

Los bancos y las agencias de crédito procesan miles de millones de transacciones cada mes, y los errores ocurren. A veces, una consulta puede asignarse incorrectamente a su archivo.

En casos más graves, alguien puede haber utilizado su información personal para solicitar crédito, lo que genera consultas fraudulentas que requieren una disputa e investigación inmediatas.

Por Qué los Solicitantes de Préstamos Comerciales se Ven Más Afectados

Para los dueños de negocios, los informes de Experian a menudo juegan un papel más importante en las aprobaciones de préstamos.

Un número excesivo de consultas en Experian puede perjudicar la credibilidad con los prestamistas de la SBA o de negocios, incluso si el crédito personal es sólido por lo demás.

Comprender cómo aparecen las consultas cuestionables ayuda a explicar por qué es necesaria su eliminación. El siguiente paso es ver qué ventajas se obtienen al eliminar estas marcas innecesarias de su informe.

Las Ventajas Reales de Eliminar Consultas Innecesarias

Eliminar las consultas de crédito duras puede parecer un paso pequeño, pero los beneficios pueden ser significativos cuando se suman.

Limpiar las consultas innecesarias mejora no solo su puntaje, sino también la forma en que los prestamistas ven su perfil general.

Un Aumento de Puntaje Modesto pero Significativo

Cada consulta de crédito dura puede reducir su puntaje entre 5 y 10 puntos, lo que puede no parecer mucho. Sin embargo, cuando se acumulan múltiples consultas, el efecto puede sumarse rápidamente.

Para alguien con 10 o más consultas, la eliminación puede significar una mejora notable en su puntaje.

Mejores Oportunidades de Aprobación para Préstamos y Alquileres

Los prestamistas y arrendadores a menudo utilizan las consultas como un indicador rápido de la solvencia crediticia. Demasiadas en un corto período pueden sugerir inestabilidad financiera.

Al eliminar las consultas innecesarias, los prestatarios aumentan sus probabilidades de aprobación para hipotecas, préstamos de la SBA o incluso contratos de alquiler de apartamentos donde cada punto cuenta.

Mejores Tasas de Interés y Condiciones

Menos consultas le hacen parecer menos riesgoso. Esto puede traducirse en mejores tasas de interés y límites de crédito más altos.

Incluso una pequeña diferencia en la tasa puede ahorrar miles de dólares durante la vida de una hipoteca o un préstamo comercial.

Alivio de la Señal de “Prestatario Desesperado”

Un cúmulo de consultas puede dar la impresión de que alguien está luchando por conseguir financiamiento. Eliminar esas consultas proporciona tranquilidad y restaura un perfil de crédito más limpio y creíble.

Un Ejemplo de Caso

Un cliente se enfrentó a más de 80 consultas después de que un concesionario de automóviles enviara su solicitud a docenas de prestamistas.

Después de eliminar las consultas, su perfil de crédito mejoró lo suficiente como para asegurar el financiamiento que buscaba originalmente.

Por lo tanto, las ventajas de eliminar las consultas van más allá de un puntaje más alto; fortalecen su credibilidad ante los prestamistas.

La siguiente consideración es si abordar el proceso por su cuenta o recurrir a la ayuda profesional.

Por Qué la Ayuda Profesional Suele Superar la Vía Autogestionada

Es posible disputar las consultas usted mismo, pero el proceso a menudo implica semanas de papeleo, respuestas lentas de las agencias de crédito y costos crecientes.

Para la mayoría de los prestatarios, la ayuda profesional resulta ser más rápida, más eficiente y menos riesgosa.

Complejidad de las Disputas Autogestionadas

Las disputas efectivas requieren cartas detalladas que citan leyes federales, a veces de 10 a 20 páginas.

Redactarlas sin experiencia puede ser abrumador, especialmente cuando están involucradas múltiples agencias y acreedores.

Los Costos Ocultos de Hacerlo por su Cuenta

Incluso si invierte el tiempo, los gastos se acumulan.

Solo el envío por correo puede alcanzar los $30 a $40 por ronda de disputas, y los casos a menudo requieren varias rondas antes de su resolución.

Añada el valor de su tiempo, y la vía autogestionada puede volverse rápidamente más costosa de lo esperado.

El Juego de la Espera con las Agencias de Crédito

Equifax y TransUnion siguen un ciclo de revisión de 30 días para las disputas.

Esto significa que puede esperar semanas solo para recibir una respuesta, y tener que repetir el proceso si la agencia solicita más información.

Para quienes necesitan resultados rápidos, el cronograma es frustrante.

Escala y Eficiencia de los Equipos Profesionales

Los servicios profesionales pueden manejar docenas de consultas en un solo ciclo, algo que la mayoría de las personas no pueden igualar.

Un proceso estructurado hace posibles las eliminaciones masivas de una manera que los esfuerzos autogestionados rara vez logran.

Evitar Errores Peligrosos

Uno de los mayores riesgos para las personas es disputar los elementos incorrectos.

Reclamar fraude en una consulta autorizada puede desencadenar alertas de fraude, cierres de cuentas o incluso prohibiciones de ciertos prestamistas.

Los profesionales saben cómo enmarcar las disputas correctamente sin cruzar líneas legales, asegurando el progreso sin riesgos adicionales.

Para algunos, la vía autogestionada es una experiencia de aprendizaje. Para otros, el tiempo, el costo y el riesgo hacen que la ayuda profesional sea la opción más inteligente.

Tomando el Control de las Consultas de Crédito Duras

Las consultas de crédito duras pueden parecer menores, pero demasiadas pueden deteriorar su perfil de crédito y dejar una impresión equivocada en los prestamistas.

Comprender qué consultas importan, cuáles se pueden eliminar y cómo funciona el proceso es la clave para proteger su credibilidad financiera.

Ya sea que esté tratando de obtener una hipoteca, calificar para un préstamo de la SBA o simplemente reducir la apariencia de “prestatario desesperado” en su informe, abordar las consultas innecesarias es un paso práctico y poderoso.

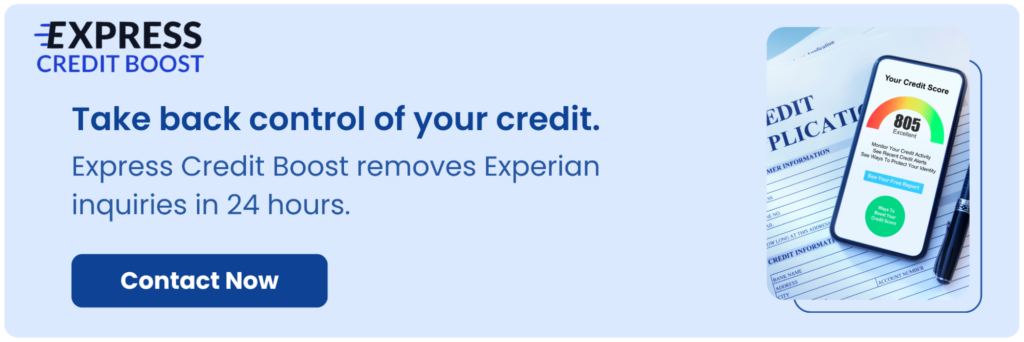

Express Credit Boost ofrece eliminación de consultas de crédito duras en Experian en 24 horas, limpiezas de crédito completas y servicios de reparación a largo plazo.

Una vez que usted sube los materiales, trabajamos para eliminar la consulta dura de su registro de Experian durante el siguiente día hábil.

Contáctenos hoy para limpiar su informe de crédito y mejorar sus probabilidades de aprobación.